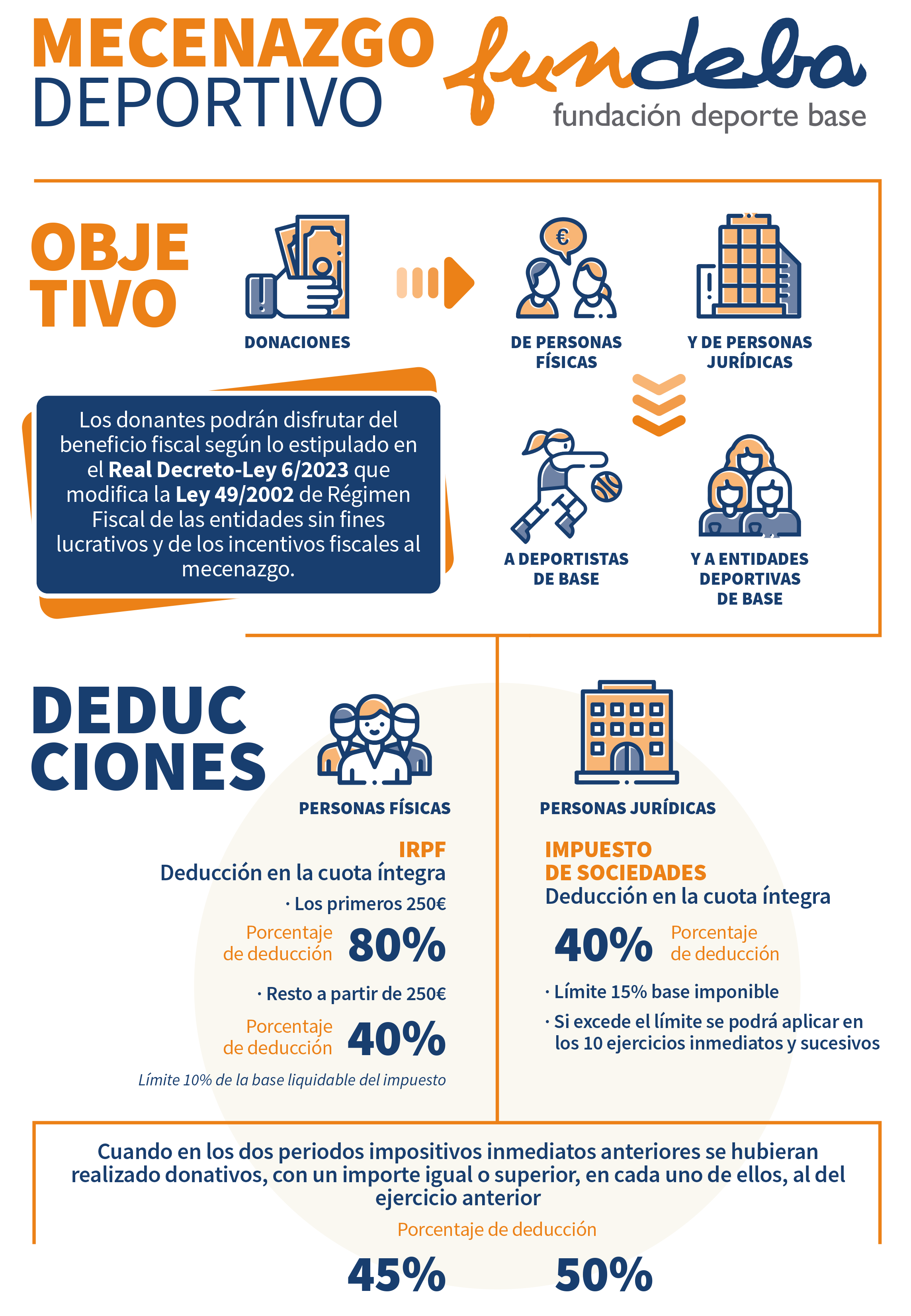

Fiscalidad

Según la Ley 49/2002 y el Real Decreto-Ley 6/2023 que la modifica, dan derecho a practicar las deducciones fiscales previstas los siguientes tipos de donativos, donaciones y aportaciones irrevocables, puras y simples, realizados a favor de FUNDEBA:

- Cuotas de Socio/a Donante.

- Donativos y donaciones dinerarios, de bienes o derechos.

- Constitución de un derecho real de usufructo sobre bienes, derechos o valores, realizada sin contraprestación.

- Donativos o donaciones de bienes que formen parte registrada o inventariada del Patrimonio Histórico Español.